052-7703159

תהיה חכם, תשקיע טיפש

כאשר אנו באים לבחור מנהל השקעות (וזה לא משנה האם ההשקעה היא- קרן פנסיה, קרן השתלמות, קרן נאמנות, קופת גמל או כיו"ב) יש לנו שלוש אפשרויות -

- האפשרות הנפוצה ביותר היא לתת לסוכן לבחור את מנהל ההשקעות (בדרך כלל חברת ביטוח) בהתאם ל...

לא רעיון מוצלח

- האפשרות האינטואיטיבית היא לבדוק מי היה מנהל ההשקעות שהשיג את התשואה הגבוהה ביותר בתקופה האחרונה.

מי שנוהג כך מניח שהתשואות המצויינות של אותו מנהל נובעות מכישורים עודפים ולא ממזל. בהתאם לכך הוא נותן לו לנהל את כספו ומצפה שאותם כישורים יעבדו לטובתו.

מעבר לשאלה איך מוכחים שלא מדובר פשוט במנהל השקעות בר מזל...

נצטרך לשאול את עצמנו מהו פרק הזמן לפי 'נכון' לבדוק את ביצועי העבר ולבחור לפיהם את מנהל ההשקעות - ייתכן שעל פני כל טווח זמן יהיה מנהל השקעות אחר שיהיה הטוב ביותר - אחד יהיה הטוב ביותר ב3 השנים האחרונות, השני הטוב ביותר ב5 השנים האחרונות והשלישי הטוב ביותר ב6 ורבע השנים האחרונות. לפי מה נבחר את טווח הזמן הנכון?

מעבר לכך, ייתכן שמנהל ההשקעות שאנו מאמינים בכישרונותיו החריגים, יעבור מחר (או שבדיוק עבר אתמול או לפני שנה) לנהל את ההשקעות בגוף אחר. אין לנו דרך לדעת מי ניהול את ההשקעה בפועל באותה הקרן וגם לא דרך להתעדכן כשהוא מחליף מקום עבודה.

- האפשרות השלישית היא לבחור מנהל השקעות 'טיפש' כזה שלא מנסה להשיג תשואה עודפת (ולא לגבות דמי ניהול עודפים...), מנהל שפשוט מחקה מדד ניירות ערך מסוים מבלי לנסות לבחור ולתזמן את השקעותיו.

כתבנו על כך בעבר והשבוע הזדמנה לנו דוגמא -

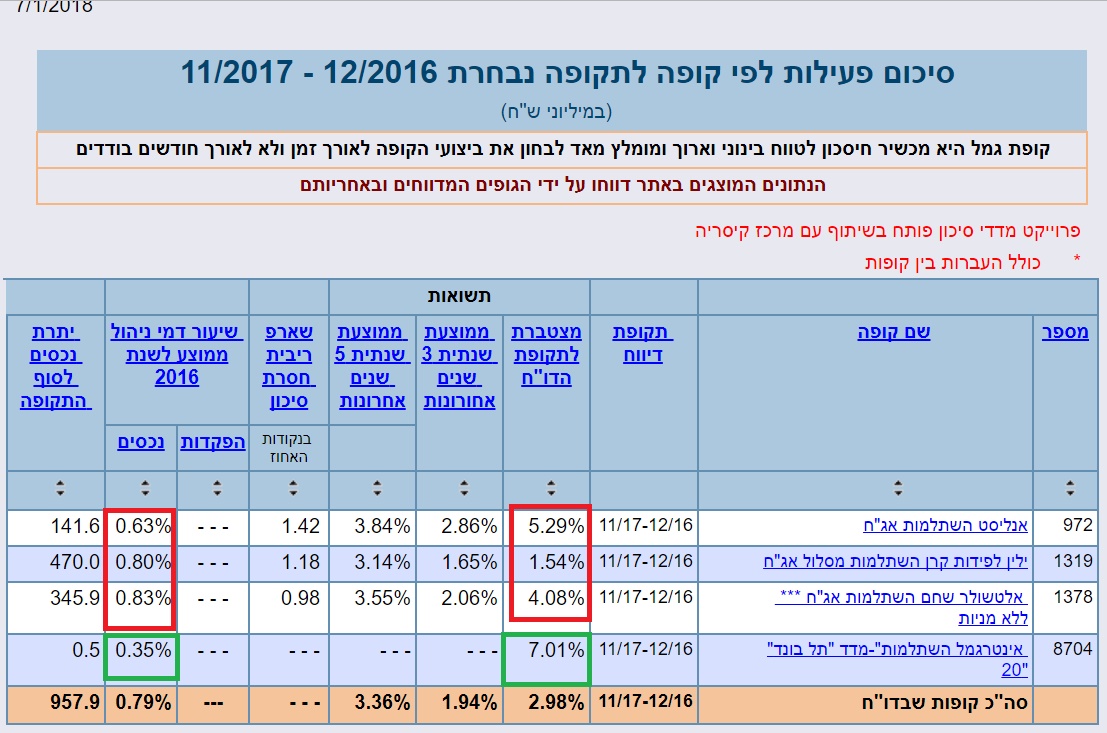

הטבלא הבאה מציגה את התשואות שהשיגו 3 מנהלי השקעות מבתי ההשקעות שנחשבים כטובים ביותר (ילין לפידות, אלטשולר שחם ואנליסט) בקרן ההשתלמות האג"חית שלהם בשנה האחרונה.

לשם השוואה מוצגת התשואה בקרן השתלמות 'טיפשה' של חברת אינטרגמל - כזו שפשוט מחקה את מדד האג"ח תל בונד 20.

ניתן לראות ששלושת המנהלים הניבו ב12 החודשים האחרונים תשואת חסר (הקרן חדשה יחסית ולכן אין עדיין תשואות לטווח של 3 ו5 שנים).

הפערים אף גדלים לאחר שמנכים מהתשואה את דמי הניהול אותם שילמו החוסכים -

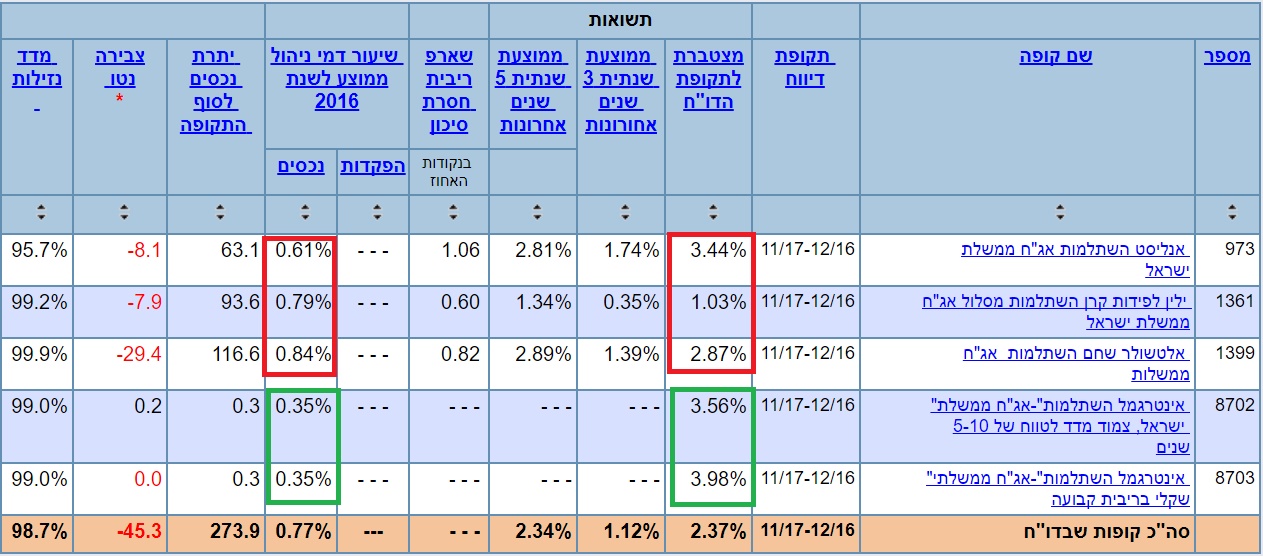

כשבוחנים את קרנות ההשתלמות (של אותן חברות) שמתמחות באג"ח ממשלתיות התמונה לא שונה מהותית - הקרנות המנוהלות על ידי החברות המובילות השיגו ללקוחותיהן תשואות נמוכות יותר מקרנות טיפשות עוד לפני שהפחתנו את דמי הניהול העודפים שהן גובות.

לבחור בקרן 'טיפשה' זה לא אינטואיטיבי ולכן בקרנות האלו יש רק כמיליון שקלים לעומת יותר ממיליארד ש"ח בקרנות היקרות של החברות המפורסמות.

תהיו חכמים, תשקיעו טיפש!

תהיו חכמים אף יותר אם תתייעצו איך לעשות זאת בתבונה, ביעילות ובזול

לקבלת ייעוץ אובייקטיבי על התכנית הפנסיונית המתאימה לכם

חייגו עכשיו 052-7703159 או השאירו פרטים ונחזור אליכם.